支付系统架构设计(中):分账

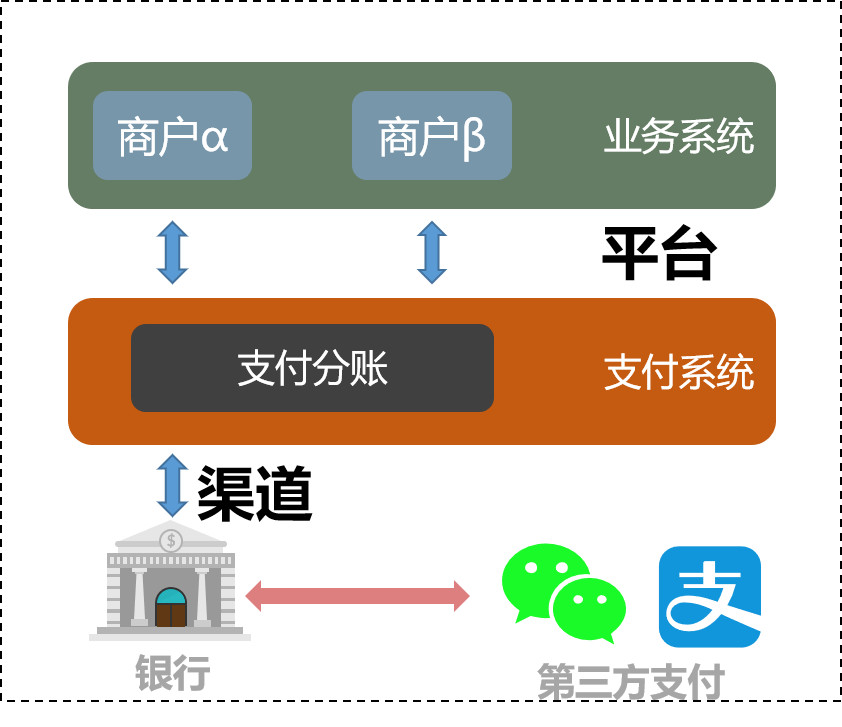

平台型电商系统,当客户的购物车商品属于多个商家时,客户在下单统一支付支付后,需要平台对该笔支付金额进行分账处理。涉及多级商户层层分佣也是一种分账。

综述

分账:本质是一种清结算能力。通俗解释为:交易资金再分配。

分账在有些场景下称为分佣、分润、抽成等。而这些本质上都是通过分账来实现的。下面我们通过一些案例来了解下什么是分账。

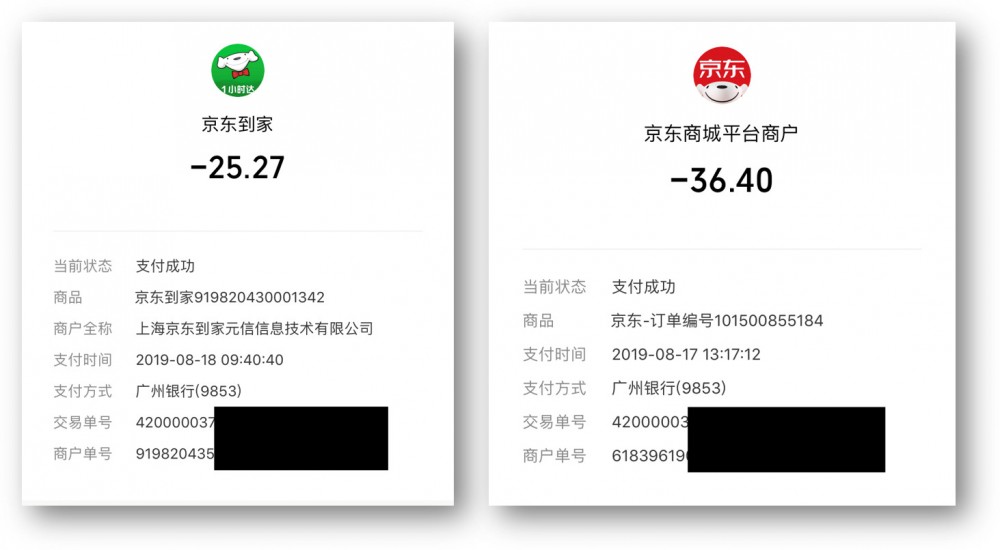

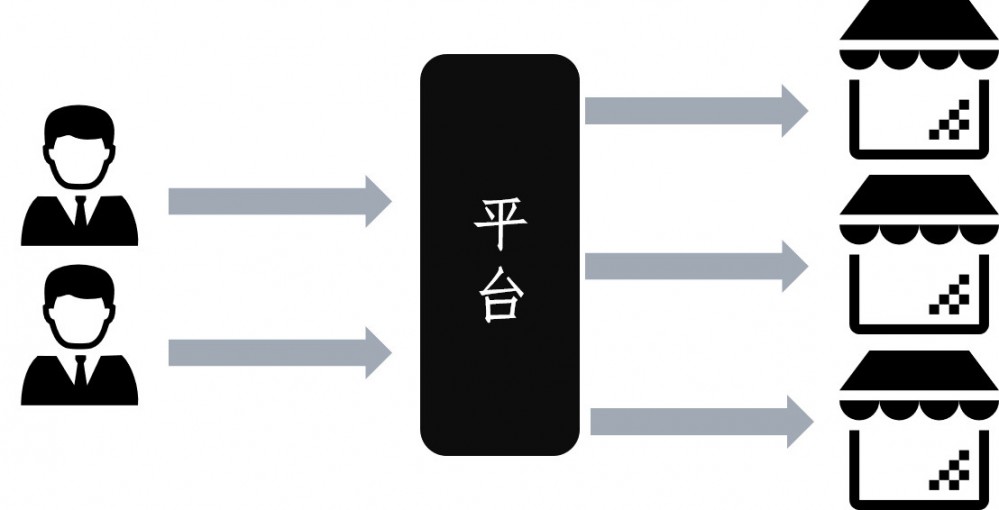

场景1:电商平台

电商平台作为上游供货(服务)商户和下游买方的中间平台,肯定会涉及撮合交易的销售分成(抽佣、分润)。再者,当购物车商品属于不同商户时,客户一笔组合支付。平台也需要分账给相应的商户。

如:京东购物、京东到家:属于B2B2C,收款方是“平台商户”,平台商户再分账给入驻商户。

如:淘宝:属于B2C,收款方是商户,但是遇到跨商户下单时,需要分账给对应商户。

感兴趣的可以研究下美团、饿了么、滴滴、拼多多等主流平台的业务订单、支付流水、银行流水。这些单据信息就包含了每个企业的支付逻辑。

场景2:物业缴费

有些品牌的物业会提供专属APP、公众号等给业主缴纳物业费。因为水、电、气、网,都是有专门的公司收取,如果物业公司统一收取,在物业公司的财务上就会涉及代收、代付的。

场景3:收单机构服务商

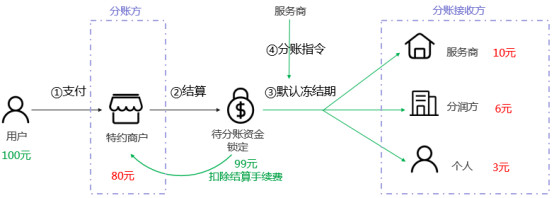

微信支付、支付宝、POS收单机构的代理商都是参与特约商户的交易分润的。只不过这个分账的过程是在各支付机构内部完成。比如下图的某支付机构为激励服务商推广收单设备(刷脸支付),给服务商的分润介绍。

其他诸如停车场、外卖、打车、学费、加油站、旅游平台、商家多门店管理背后都是需要分账能力支撑。除非是公司自己开发一个线上商城系统,自己卖自己货。否则均需要分账系统的支撑。 可以说,无分账,不电商。

分账方案选型

- 平台财务分账(也可以借助系统自动化)

- 资金存管账户(实体户分账)

- 资金存管账户(虚拟户分账)

- 微信官方分账

- 银行服务商清分平台

以上几种是目前市场上最常见的方式。再次强调:

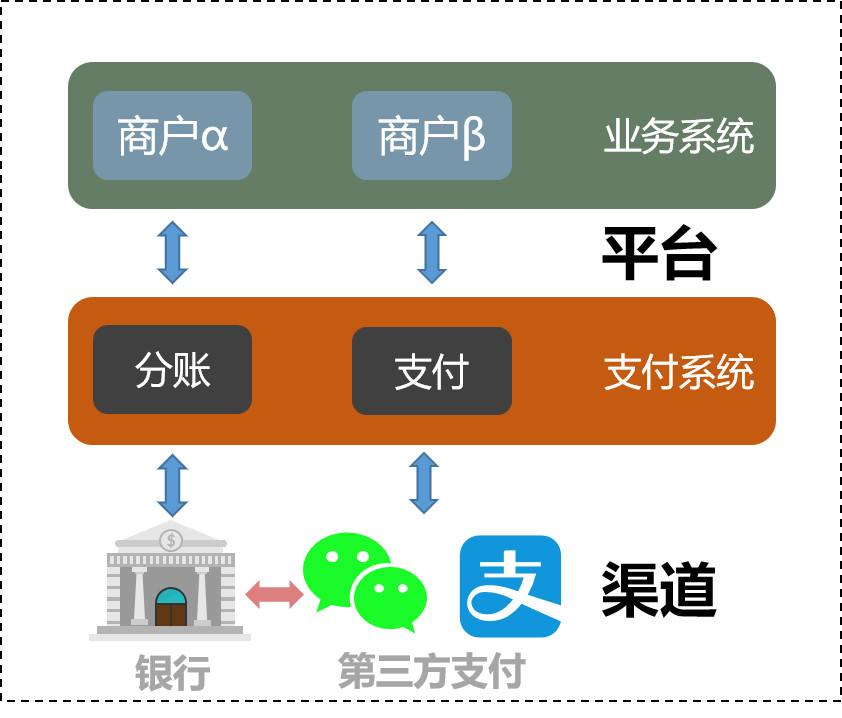

- 重点:分账的本质是对交易资金的二次结算。

- 业务流:用户-平台-商户

- 资金流:用户资金账户-分账平台-商户账户

①平台财务分账

这种模式集团统一收,给在并表内各子公司分账是没有问题的。只要公司内部财务规范许可即可。可以通过集团财务和各一线公司财务确定好规则和周期,借助集团内部的资金系统即可完成。

这种容易混淆的是“百货模式”,“商场模式”。传统百货商场都是集中收银模式,一般都是用户在各柜台下单后,领取柜台发票去对应收银台缴费盖章。然后领取收款回执(或盖章后的一联)去柜台领取货物。百货模式是典型的由百货公司(平台)财务分账。百货模式就是典型的交易抽成。

商场模式主要是以租金、物业费等为主(背后的资产打包运营暂且不谈)。但是不排除有些商场和商户签署的入住合同中会有集中收银的方式,这种也需要商场(平台)财务分账。

②资金存管账户(实体户分账)

此种模式实现需要在银行开设资金存管账户实体户分账(银行一种资金托管模式)。这种模式的系统架构大致如下:

资金流如下:

此种模式因为是企业开设实体户,所以银行一般会给企业计息(计息费用可以抵扣托管、清分费用)。但是在第五步平台结算时(可以是商户主动提现、或者自动程序发起)商户到的收款凭证付款方为平台名称。

所以在资金层面,商户有一笔平台的入金,平台有一笔对商户的出金。 平台所属公司的财务需要以代收、代付的科目进行记账。

这种方式之前P2P公司使用比较多,目前P2P这种模式已经杜绝了。P2P公司赚取所有客户的未提现金额的利息,银行获取存款。

③资金存管账户(虚拟户分账)

此种模式实现需要在银行开设资金存管账户虚拟户分账。这种模式的系统设计架构和【②资金存管账户(实体户分账)】类似:也需要支付系统截取业务系统传输的分账信息,等渠道结算资金到银行后,调用银行相关接口实现分账。核心在于资金流的不同,以及所影响的财务上的区别。

资金流如下:

核心区别在于 平台在银行的性质变了。实体户分账时,资金到平台在银行的托管户,资金属于平台。而虚拟户时,资金到银行的内部户(银行托管户), 资金属于银行。 平台虚拟户更像是一个信息的聚合作用。真实的资金银行会内部记账分到各个商户的银行虚拟户。

此种模式在资金层面,平台和商户没有产生资金往来。平台分润部分以及商户最终的结算款在各自的收款凭证中显示的 付款方为银行 (一般为签约的支行名称)。

此种模式不会对平台的账务有所影响, 不需要记录代收、代付的科目。 但是这种模式一般需要交纳托管费给银行,此种资金属于备付金,无利息。

- 不管是实体户分账,还是虚拟户分账,支付渠道(微信、支付宝)只认平台。与客户发生收付款的对象是平台,所以平台需要和商户在客户投诉、权益纠纷等出提前做好安排。

- 实体户分账、虚拟户分账需要平台去支付渠道(微信、支付宝)申请支付商户,结算卡信息填写银行开设的托管户账号。

④微信官方分账

微信在2018.10.31,对外开放了其分账功能。需要平台提前在微信支付注册成为服务商。然后再开通分账功能。详情在此不做介绍,感兴趣的可以 点击图片(图片来源于微信支付官网) 进入官网学习。

微信分账方案的好处是,支持直接分账给个人(传微信号)。银行分账需要提交个人相关实名认证资料审核后,开通银行虚拟户(类似钱包)实现。对于直接分账给个人的场景比较实用。但开通微信此功能的前提条件不低,具体可以去官网咨询。

⑤银行服务商清分平台

这种模式在微信分账功能出现之前,很多企业做电商平台几乎都会采用这种方式。这种方式的本质是微信、支付宝的银行服务商模式+银行自身的清分结算能力。

此种模式的资金流和资金存管账户(虚拟户分账)的类似。优点在于不需要企业自己维护异步的分账指令。支付指令和分账指令是一起提交给银行,无需对接微信和支付宝。

可参考如下链接:

微信支付银行服务商版

银行服务商申请

目前工商银行、招商银行、建设银行、平安银行、兴业银行均有类似业务,名称不一。可以联系银行内部咨询,一般内部会包装为:电商分账、智能清分、支付托管、电商解决方案、园区支付方案等(银行内部这种服务需要拉通多部门协同,各个银行有区别)。

总结

在目前国家政策下,相关部门也对“大商户+二清”模式进行非常严格的查处。支付系统选择合适的分账方案至关重要。本文的目的在于分享几款常见的分账方案,有助于读者根据实际需求选型。后两种方案均由银行和微信实现分账逻辑,支付系统只需要保证接口逻辑调用顺序,做好对账即可。我在上两篇文章《电商系统:对账设计》、 《电商系统:记账设计之订单管理、流水管理 》中对账和记账的场景比较适合后两种模式。

前三种模式除第一种当业务量很小时可以人工处理,两种银行托管的分账方案都需要支付系统处理分账信息逻辑,做好本地记账和银行的对账。当然也可以选择一些支付SaaS解决方案,由第四方对接银行。

支付系统的合规性依赖于商业模式、资金流和信息流的处理。分账是三者集中交汇的地方。银联以及其他第三方支付公司都有类似分账方案,感兴趣的同学可以自己根据关键词搜索咨询。

下一篇将会介绍业务服务层的功能,以及运营管理台的划分。敬请期待。

本文由 @侠之大者 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

正文到此结束

热门推荐

相关文章

Loading...

![[HBLOG]公众号](https://www.liuhaihua.cn/img/qrcode_gzh.jpg)